发布时间:2025-08-07 06:01

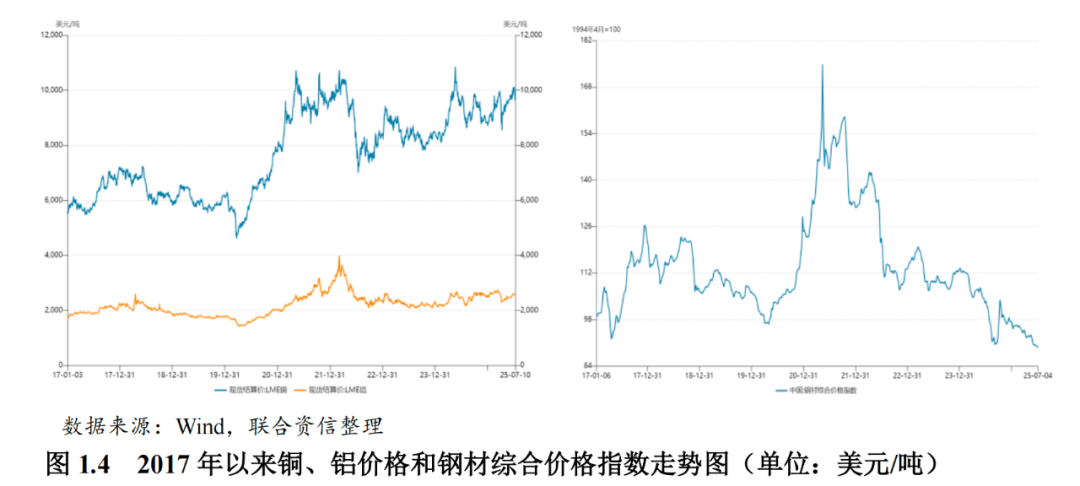

电力、电气设备制制行业上逛次要为有色金属加工及机械加工行业、电子元器件、绝缘成品行业等,原材料包罗铜材、钢材、铝和绝缘成品等。上业产物财产链成熟供应充实,但铜材、钢材、铝等金属价钱易受国际大商品市场行情影响,LME铜价仍维持正在高位、LME铝价自2022年3月后波动下行,2024年2月LME铝价起头小幅回升;钢材价钱2021年5月达到汗青高位后起头回掉队震动下行。原材料价钱的大幅波动会添加电力、电气设备制制企业的短期资金压力和成本节制压力。

电力、电气设备制制行业做为国平易近经济成长中主要的配备工业之一,行业景气宇取电力工业的成长亲近相关,受国平易近经济及电力投资需求影响大。2024年,据中国电力企业结合会发布的《2024-2025年度全国电力供需形势阐发预测演讲》显示,全国全社会用电量9。85万亿千瓦时,同比增加6。8%,用电量连结平稳增加。按照中电联预测,估计2025年全社会用电量同比增加6%摆布。2025年国务院工做演讲指出,2025年要实施愈加积极无为的宏不雅政策,鞭策经济持续回升向好,提出2025年国内出产总值增加预期方针为5%摆布。按照2025年我国P估计增加5%摆布,并连系近年来我国电力消费弹性系数程度,以及分歧预测方式对全社会用电量的预测成果,分析判断,估计2025年全国全社会用电量10。4万亿千瓦时,同比增加6%摆布(暂未考虑全球商业恶化的影响);全年统调最高用电负荷15。5亿千瓦摆布(若2025年夏日全国平均气温偏低于2024年,则最高用电负荷正在15。2亿千瓦摆布,若夏日气温再创积年新高,则最高用电负荷可能达到15。7亿千瓦摆布)。

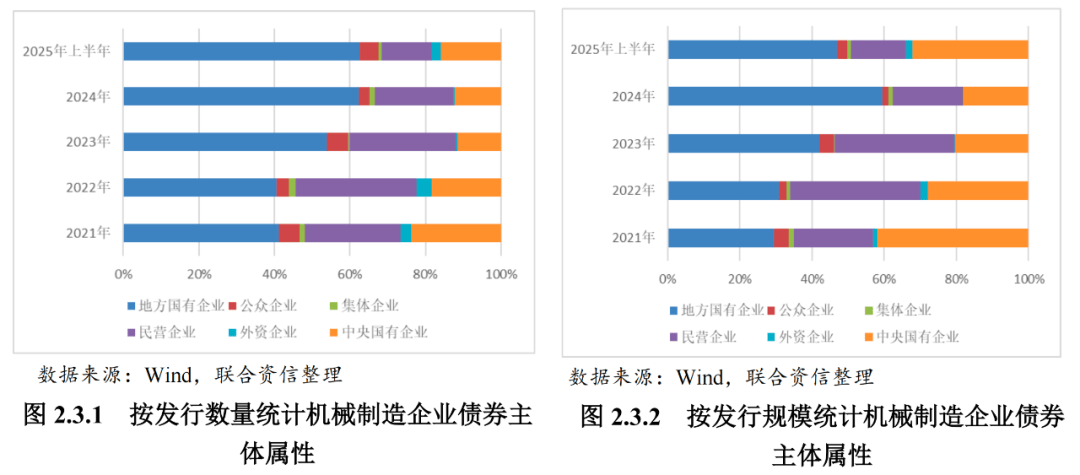

从发债从体企业性质来看,2025年1-6月,机械制制企业发债从体次要为处所国有企业、地方国有企业和平易近营企业。近年来,处所国有性质的机械制制企业发债数量和规模均呈上升趋向,平易近营性质的机械制制企业发债数量和规模均有所下降。

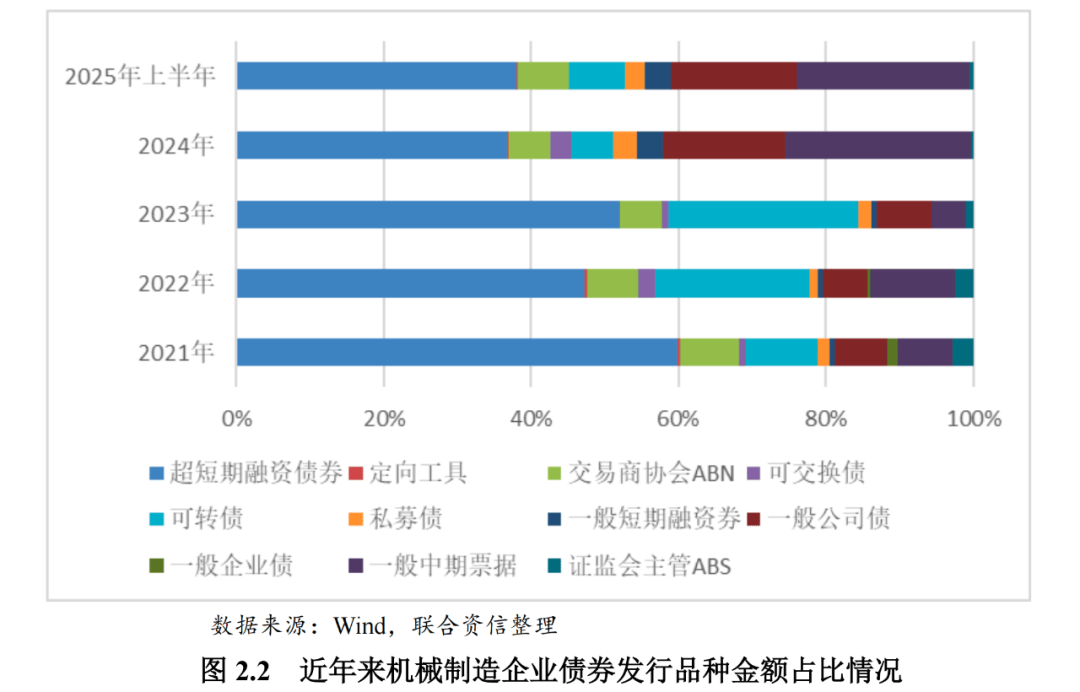

从刊行品种来看,超短期融资债券、一般中期单据、一般公司债、可转债和买卖商协会ABN为机械制制企业次要债券刊行品种。2021年至今,机械制制企业刊行超短期融资债券、可转债和买卖商协会ABN金额占比均呈下降趋向,一般公司债和一般中期单据刊行规模占比快速提拔。2025年1-6月,机械制制企业超短期融资债券刊行金额占比37。93%,一般中期单据刊行金额占比23。49%,一般公司债、可转债和买卖商协会ABN别离占17。20%、7。71%和6。90%,其他刊行品种占比相对较小。

2025年上半年,债券市场刊行从体较多的机械制制子行业中,工程机械行业,销量降幅继续收窄,挖掘机、拆载机已现回暖;电力电气设备制制行业,特高压扶植持续开工,带动订单高增;但铜、铝价钱仍处高位,中小企业成天性力衰;汽车零部件行业,虽然汽车产销规模的持续增加提振零部件企业下逛需求,但整车价钱合作进一步加剧、上逛原材料价钱波动。

正在汽车行业面对地缘冲突、商业壁垒的布景下,新兴市场的消费潜力仍持续,中国零部件供应商实现较快成长,但大部门中国零部件企业仍处于财产链中低环节,需求不确定性加强、成本节制压力加大、手艺更迭需求加速等要素或将鞭策中国汽车零部件行业持续进行整合。近年来,手艺改革及消费需求带动全球和中国汽车产销规模增加态势,虽然地缘冲突、商业壁垒等要素对财产链带来不确定性,汽车零部件市场保有较为强劲的增加韧性。据《美国汽车旧事》2021-2024年全球百强汽车零部件供应商榜单,上榜企业中最高收入程度,取25%分位、75%分位收入程度之间的差距均呈现扩大态势;同时,75%分位收入程度取最低收入程度之间的差距呈现缩小趋向。这一系列数据变化表白,全球汽车零部件市场或正逐渐向头部企业集中,行业头部效应有所加强。同时,上榜中国供应商数量和收入规模均实现较大增加,但需关心国际出名汽车零部件环绕其动力、座椅等保守劣势产物供给一体化处理方案,持续扩大其运营劣势,大部门中国零部件企业仍处于财产链中低环节,次要集中于金属和塑料汽车零部件、表里饰及模具等产物。

汽车零部件是汽车工业成长的根本,跟着新兴地域、新能源汽车市场需求提振,汽车产销规模走高,汽车零部件行业规模随之扩大。中国汽车零部件制制企业数量多、规模小,产物全体处于财产链中低环节,面对对上下逛议价能力较低、成本节制压力加大、手艺更迭需求加速等挑和。

从到期环境看,2025年上半年,机械制制企券的规模较2024年上半年略有下降。信用迁移来看,2025年上半年,机械制制行业有5家刊行从体级别下调;无新增违约从体。

瞻望2025年下半年,机械工程和电力电气板块景气宇向上,信用质量以稳为从;汽车零部件则呈“强者恒强”场合排场,需低评级、单一客户依赖度高的企业信用风险的。

2025年1-6月,上逛原材料钢、铝等大商品价钱波动较大,汽车零部件企业存正在必然的成本节制压力;智能网联驱动汽车财产变化,汽车芯片为环节手艺壁垒,中国汽车芯片市场规模继续增加,国产化替代计谋持续推进。2025年上半年,跟着国内经济布局的改变,基建、船舶、新能源等范畴用钢需求连结不变,叠加焦煤、焦炭价钱下跌,钢铁行业钢价偏弱运转;中国电解铝市场根基面运转稳健,价钱总体维持高区间形态,氧化铝供给维持高稳、价钱有所回调。汽车芯片方面,以长城汽车、春风汽车为代表的头部车企正加快建立自从可控的芯片研发系统,同步推进国产化替代计谋实施。值得关心的是,汽车财产链正派历布局性变化,由保守合做模式逐步向跨界交融合做模式演进。中国市场需求增加快速,按照中商财产研究院发布演讲数据,估计2025年中国汽车芯片市场规模达约950亿元。

2025年下半年,机械制制行业到期债券从体级别次要集中正在AA-及以下(包含无评级从体),共241家,此中从体评级为AA-的企业数量为101家。到期债券从体级别为AA+及以上的合计86家。总体来看,机械制制行业2025年下半年债券到期的市场上,AA-及以下信用评级的从体数量较多,需关心低信用品级从体偿付资金筹措环境。同时,跟着无评级4刊行环境的添加,市场上的高风险从体可能增加,需要出格关心。

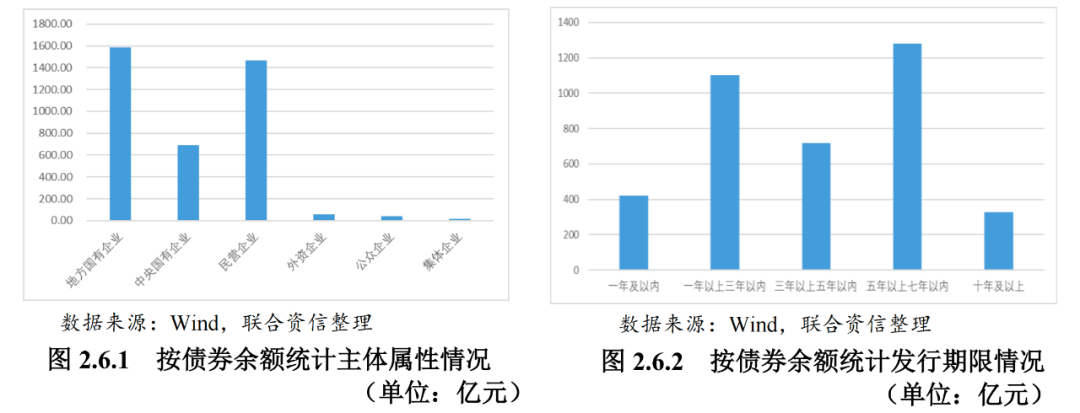

截至2025年6月30日,机械制制行业存续债券数量465只,存续债券余额3851。69亿元,从存续债券从体看,以处所国有企业和平易近营企业为从,刻日布局以1~3年及5~7年为从。

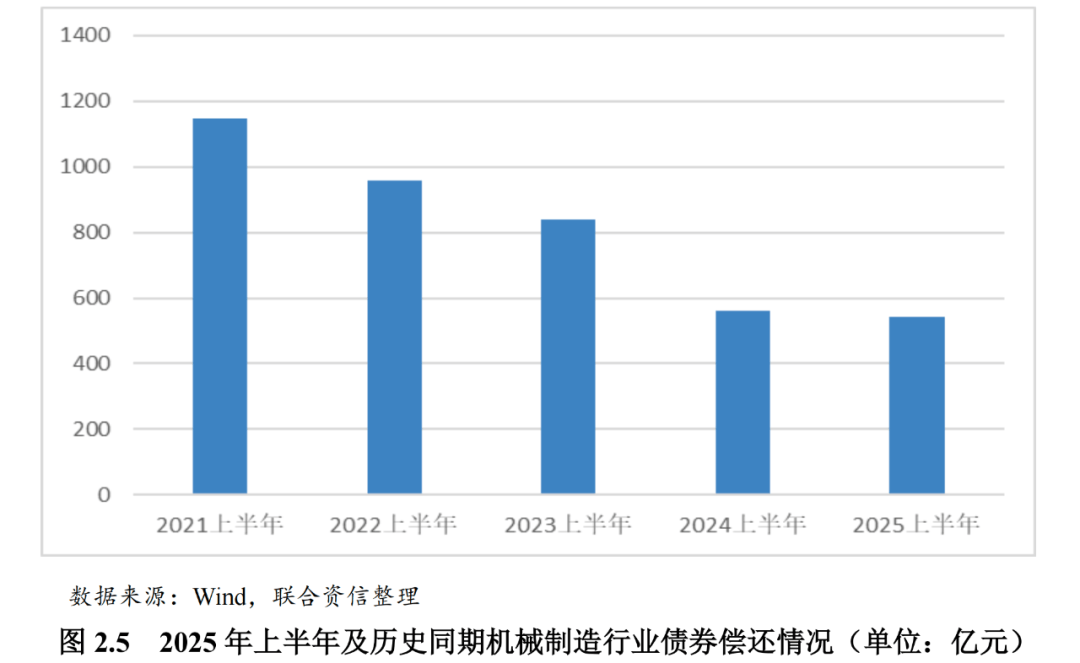

2025年下半年,机械制制行业到期债券规模为近五年汗青同期最低,偿债压力显著减轻,取近五年汗青同期高峰期比拟,2025年下半年到期债券规模下降近1000亿元,但到期债券从体级别以AA-及以下为从(包含无评级从体),且发债从体信用迁移以下调为从,需关心信用品级下调从体和部门低信用品级从体到期资金的备付环境。

机械制制行业存续债券信用品级以高级别为从,处所国有企业和平易近营企业发债规模大,且刻日布局以中持久债券为从。

[1]焦点运营性营运本钱=(应收+预付+存货+合同资产)-(对付+预收+合同欠债+对付薪酬+对付税费)。

从短期看,机械制制行业2025年下半年债券到期的规模较小,短期内行业偿债压力较小,但到期债券从体级别以AA-及以下为从(包含无评级从体),且发债从体信用迁移以下调为从,需关心信用品级下调从体和部门低信用程度从体到期资金的备付环境。

电力、电气设备制制行业位于财产链中逛,中小企业数量浩繁,合作激烈。跟着电压品级的提拔,行业合作款式呈型分布,即电压品级越高,手艺壁垒越强,头部企业焦点合作力劣势越较着。原材料波动对上逛原材料供应商影响较大,行业内企业对付账款规模较大,对上逛议价能力较强,但行业下逛次要为发电和电网企业,仍存正在运营资金沉淀风险;多元化的产物和办事有帮于平抑企业盈利的波动性。

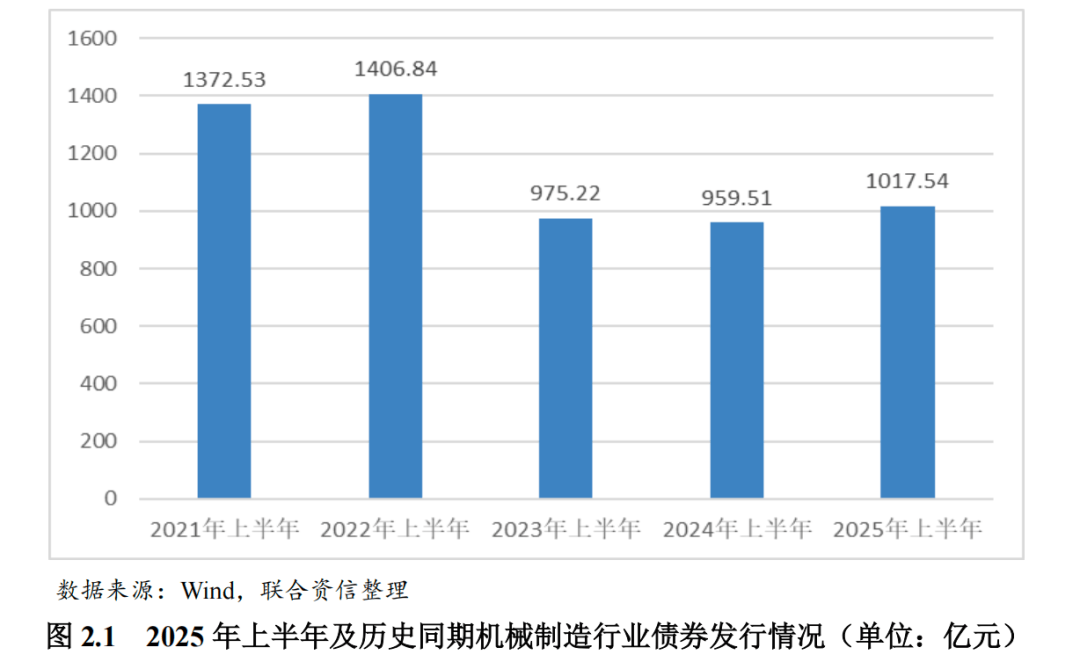

2025年1-6月,机械制制企业信用债的刊行数量120只,刊行金额1017。54亿元,刊行规模较上年同期增加6。05%。近年来,机械制制企业信用债刊行规模全体呈下降趋向。

瞻望2025年下半年,机械工程和电力电气板块景气宇向上,信用质量以稳为从;汽车零部件则呈“强者恒强”场合排场,需低评级、单一客户依赖度高的企业信用风险的。

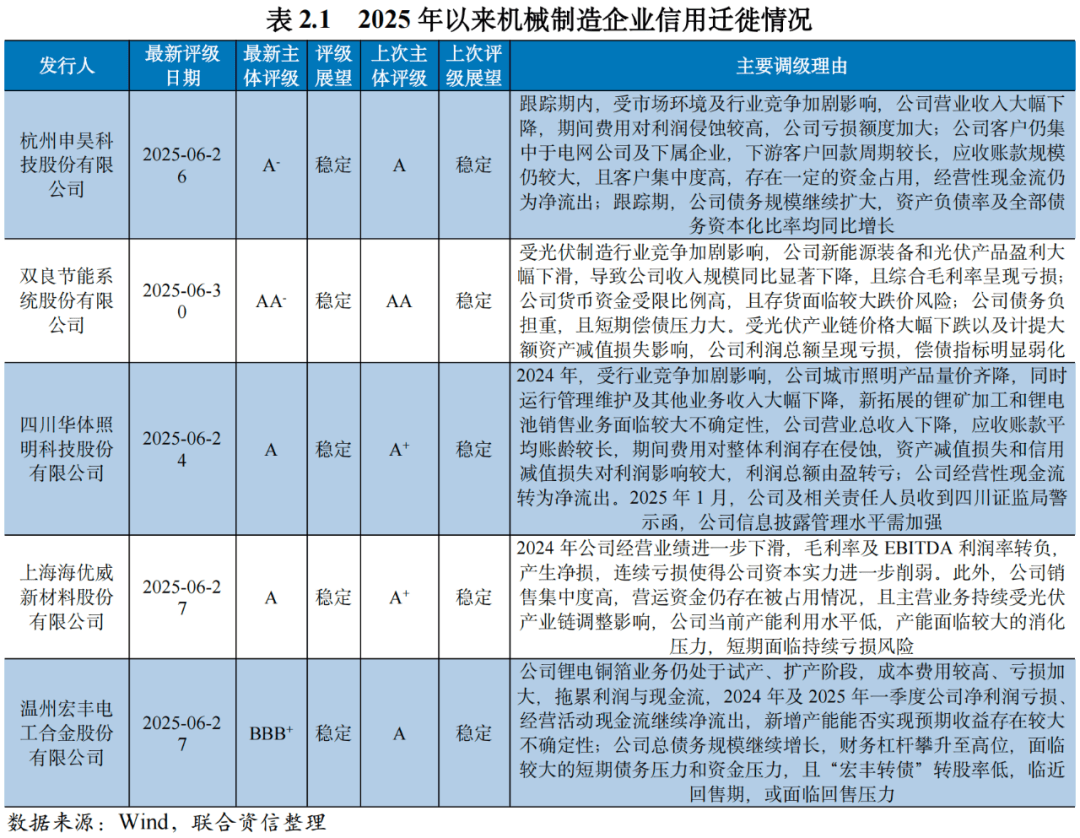

2025年1-6月,机械制制企业信用迁移环境如下表所示(仅涉及公开可得数据),评级下调的从体为5家,评级下调要素次要涉及吃亏规模持续扩大、公司运营勾当现金流表示差、债权承担持续加沉等多沉要素。同期,机械制制行业无新增违约从体。

工程机械行业运转情况取中国宏不雅经济、固定资产投资的波动亲近相关;特别取冶金、风电和石化等投资相关的各类工程机械产物受宏不雅经济波动的影响较大。以挖掘机为代表的工程机械次要取决于下逛施工需求,而施工需求次要来历于根本设备扶植、房地产投资、矿山开采等。2017-2020年,中国工程机械行业周期性持续高速成长,每年都以同比跨越10%高速增加。2021年下半年以来,正在中国房地产投资、根本扶植投资增速放缓,叠加处所专项债投放不及时等多要素影响下,工程机械行业下逛需求不脚,行业起头进入下行周期。

2025年上半年,汽车零部件行业下逛汽车产销量同比有所增加,出格是新能源汽车继续快速增加,新能源汽车新车销量占比持续提高,对汽车零部件制制行业成长构成无力支持。按照中国汽车工业协会统计,2025年1-6月,中国汽车产销量别离为1562。1万辆和1565。3万辆,同比别离增加12。5%和11。4%,产销量连结增加;此中,乘用车产销量别离为1352。2万辆和1353。1万辆,同比别离增加13。8%和13%;商用车市场产销量连结小幅增加4。7%和2。6%;新能源汽车继续快速增加,产销量别离为696。8万辆和693。7万辆,同比别离增加41。4%和40。3%,新能源汽车新车销量占汽车新车总销量的44。3%,各大整车厂持续推出新车型,电动化、轻量化和智能化为汽车零部件制制行业带来新的成长机缘。

机械制制行业是为国平易近经济供给手艺配备的根本工业,是国度工业化程度的焦点尺度。广义的机械制制行业涵盖范畴较广,本文将次要就债券市场刊行从体较多的工程机械、电力电气设备制制以及汽车零部件三个子行业进行阐发。具体来看。

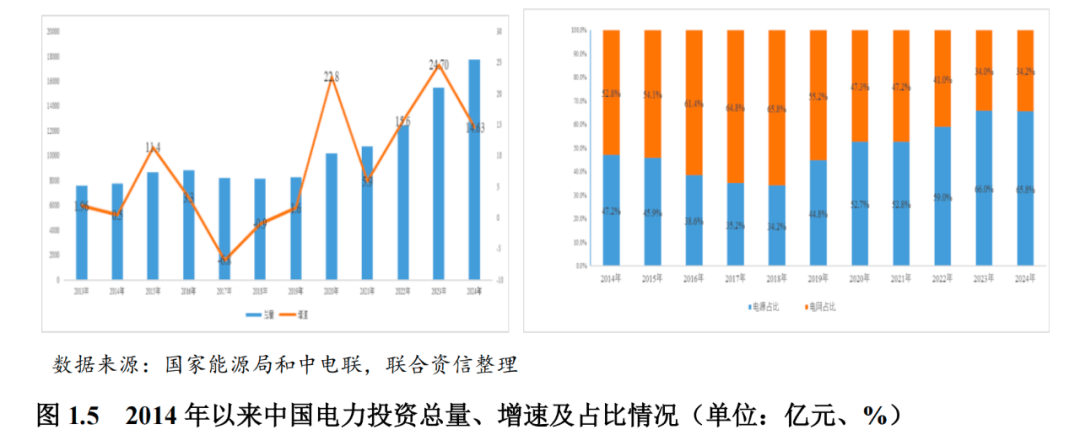

电力、电气设备制制行业下逛次要是电力电网行业和工业范畴,需求次要来自电源及输变电收集的新建、及企业电力系统投入。从电力投资扶植来看,按照中国电力企业结合会数据统计,2024年,全国沉点查询拜访企业电力完成投资合计1。78万亿元,同比增加13。2%;全国电源工程扶植完成投资1。17万亿元,同比增加12。1%;全国电网工程扶植完成投资6083亿元,同比增加15。3%,此中曲流工程投资同比增加227。5%,绝大部门为±800千伏品级电网投资,拉动曲流工程投资高速增加;交换工程投资同比增加8。5%,此中,110千伏及以劣等级电网投资3194亿元,同比增加10。1%,占电网工程完成投资总额的52。5%。2024年,全国新增发电拆机容量4。3亿千瓦,再创汗青新高,同比多投产6255万千瓦;国度鼎力推进荒凉化防治取风电光伏一体化工程扶植,加速扶植大型风电光伏,实施“千乡万村驭风步履”,风电和太阳能发电全年新增拆机合计3。6亿千瓦,占新增发电拆机总容量的比沉达到82。6%。

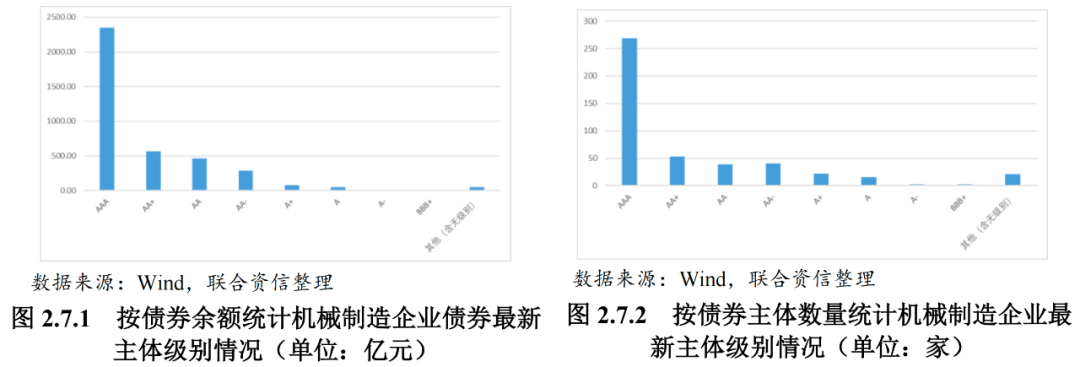

截至2025年6月30日,机械制制行业存续债券余额来看,以高档级信用程度从体为从,此中AAA从体债券余额和从体数量占比别离为60。95%和57。85%,存续从体全体信用程度高。

从从体刊行级别分布看,2025年1-6月,机械制制企业发债从体级别次要为AAA(占79。64%)和AA+(占16。38%)。近年来,AA此外机械制制企业发债规模占比连结正在70%~85%之间,AA+级此外机械制制企业发债规模占比上升较快。

2025年1-6月,机械制制行券市场全体平稳,刊行规模较上年同期有所增加;超短期融资债券、一般中期单据、一般公司债、可转债和买卖商协会ABN为次要刊行品种;发债从体次要为处所国有企业、地方国有企业和平易近营企业,此中AA别企业发债规模占比相对不变,AA+级别企业占比上升较快。

2024年,工程机械行业次要企业盈利程度有所提拔,资产欠债率处于一般程度。

2025年上半年,机械制制行券的规模合计为542。55亿元,较2024年同期下降3。49%,处于近五年汗青同期最低程度,此中4月规模相对较大,为176。17亿元,其余月份规模为60~90亿元。

从中持久看,雅鲁藏布江下逛水电坐为代表的严沉项目开工扶植,国度对基建的持续投入,工程机械销量降幅继续收窄,挖掘机、拆载机无望回暖,出口增速虽放缓但“一带一”订单仍支持龙头现金流;工程机械行业利差低位盘桓,估计全年弱苏醒、信用质量连结不变。电力电气设备特高压扶植持续开工,国度电网取南网投资合计超万亿,带动订单高增;但铜、铝价钱仍处高位,中小企业成天性力衰,应收账款占资产比沉遍及大于25%,需关心原材料二次冲高及集中投标压价等对电力电气设备行业的影响。汽车零部件范畴,新能源渗入率立异高,虽然汽车产销规模的持续增加提振零部件企业下逛需求,但整车价钱合作进一步加剧、上逛原材料价钱波动,亦加沉了零部件企业的运营压力、营运资金需求有所添加,企业短期告贷、对付单据等短期债权规模或将阶段性增加。为配套整车厂全球产能结构、响应手艺更新需求,行业内企业需持续正在出产线等持久资产及手艺研发等方面投入,持久融资需求随之添加。

2025年下半年,机械制制行业到期债券规模为近五年汗青同期最低,偿债压力显著减轻,2025年下半年到期债券规模为672。30亿元,取近五年汗青同期高峰期比拟,2025年下半年到期债券规模下降近1000亿元。从2025年下半年债券到期月份来看,2025年下半年的到期规模相对分离,集中偿付压力可控。到期规模的逐年削减取融资、刊行环境、企务办理的改善、债权布局的优化等相关。